Карточка складского учета материалов

Предприятия для отслеживания перемещений хранящихся на складах материальных ценностей, используют специальные карточки учета. Бланки могут разрабатываться учреждениями самостоятельно (при условии, что в шаблоне будут показаны все обязательные для бухгалтерской документации реквизиты). Альтернативный вариант – типовая форма М-17, которая утверждена Госкомстатом РФ постановлением от 30.10.1997 г. № 71а.

Где и как применяется карточка складского учета материалов

Все имеющиеся на складах у предприятия ценности должны быть оприходованы, информация о них отражается в карточках учета. Эти документы заводятся сроком на 1 год. Учет должен быть организован с разбивкой материалов по отличительным свойствам (например, марка товара, сорт продукта, размер изделия).

Карточка складского учета служит документальным подтверждением факта получения и отпуска сырья и других материалов со склада. Данные из этого бланка используются при проведении инвентаризации и документальной сверке. Ответственные лица проверяют, правильно ли заполнены графы по приемке и передаче ценностей в другие отделы, соответствуют ли указанные объемы сведениям из первичной документации, верны ли итоги по колонкам.

Правила ведения карточек учета на складских объектах предписывают оформление отдельного документа для каждого номенклатурного номера материалов. Все составляемые экземпляры должны быть пронумерованы и завизированы сотрудником бухгалтерии, зарегистрированы в реестре. Записи вносятся в бланк на основании сведений из приходных ордеров, накладных и других первичных документов. Каждая произведенная операция с материальными ценностями показывается в отдельной строке с указанием даты и сути действий.

По окончании года в карточке выводится остаток, который переносится в новый регистр, а завершенные карточки хранятся в архиве.

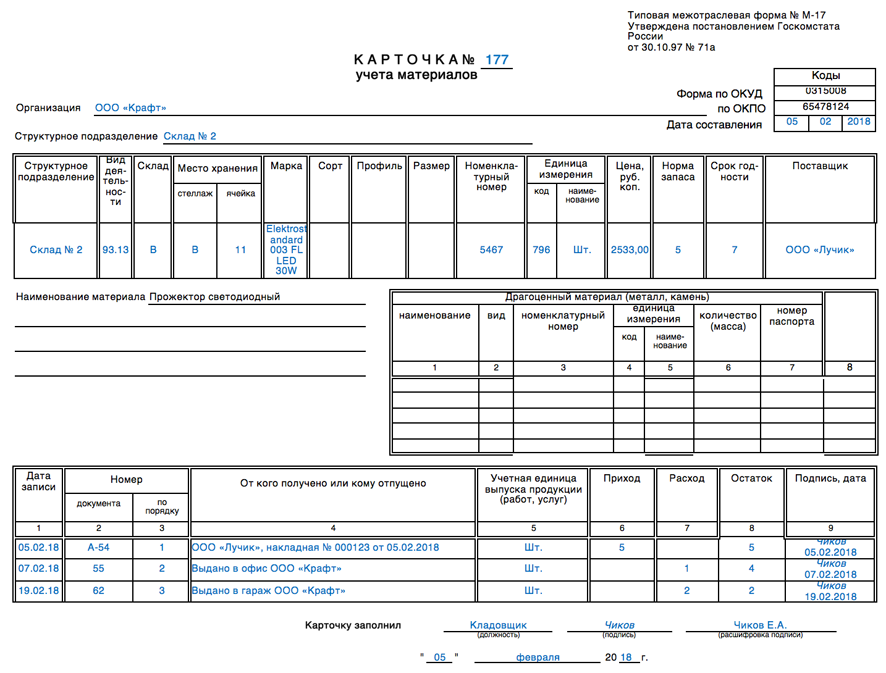

Карточка складского учета – образец документа(DOCX)

В шаблоне документа должны быть предусмотрены поля для информации о наименовании организации, к которой относится конкретный склад, названии места хранения. При обозначении местонахождения ценностей необходимо прописывать номер склада, кодировку стеллажа или полки на нем, номер ячейки, в которой лежит объект учета.

Современный Предприниматель